随着全球商业环境日趋复杂和数字化浪潮的推进,供应链管理服务已从传统的物流支持角色,演变为驱动企业效率与竞争力的核心战略环节。本报告旨在梳理该行业的产业链全景,并描绘其在中国及全球的区域分布热力图,以揭示行业发展趋势与格局。

一、 供应链管理服务产业链全景梳理

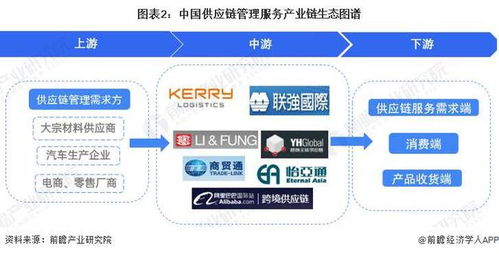

现代供应链管理服务是一个高度集成与专业化的生态系统,其产业链可大致分为上游、中游核心服务及下游应用三大环节。

- 上游:基础设施与技术提供商

- 硬件与设施:包括仓储设施(仓库、配送中心)、运输工具(卡车、船舶、飞机)、包装材料、货架与自动化设备(如AGV、分拣机器人)提供商。

- 软件与信息技术:这是数字化供应链的“大脑”,包括供应链计划(SCP)、仓储管理(WMS)、运输管理(TMS)系统、企业资源计划(ERP)、物联网(IoT)平台、大数据分析与人工智能(AI)解决方案提供商。

- 基础服务:如能源、电信网络、工业地产等。

2. 中游:核心供应链管理服务商

这是产业链的核心,企业通过整合上游资源,为下游客户提供一体化解决方案。主要模式包括:

- 第三方物流(3PL):提供运输、仓储、配送等基础物流服务。

- 第四方物流(4PL):作为“供应链整合者”,不直接拥有资产,而是为客户设计、整合并管理整个供应链解决方案,协调多个3PL服务商。

- 供应链综合解决方案商:提供从采购、生产、库存管理到分销、售后乃至金融服务的端到端服务。其核心竞争力在于咨询、规划、执行与持续优化能力。

3. 下游:应用行业

几乎所有行业都是供应链服务的需求方,但需求强度与特性各异:

- 高需求行业:零售与电子商务(尤其是快消品、服装)、汽车制造、高科技电子、医药与医疗器械、食品冷链等。这些行业对时效、精准度、可追溯性和柔性化要求极高。

- 新兴驱动行业:新能源汽车、智能制造、生物医药、社区团购与即时零售等,正在催生新的供应链服务模式。

二、 供应链管理服务区域热力地图

全球及中国的供应链管理服务呈现出明显的区域集聚特征,其热力与经济发展水平、产业布局、交通枢纽地位及政策导向高度相关。

- 全球视角

- 高热力区:北美(美国)、西欧(德国、荷兰、英国)、东亚(中国、日本)是全球供应链服务的三大核心区域,拥有最成熟的市场和领先的服务商(如DHL、UPS、德迅、京东物流、顺丰等)。

- 新兴热力区:东南亚(新加坡、越南、马来西亚)、印度、东欧等地,凭借成本优势、市场增长和制造业转移,正成为供应链网络扩张和投资的新热点。

2. 中国视角

中国作为“世界工厂”和最大的消费市场之一,供应链服务热力图层次分明:

- 核心枢纽(深红色热力区):

- 长三角:以上海、宁波-舟山港为核心,苏州、杭州为支撑,依托强大的制造业集群和对外贸易,是国内乃至全球供应链网络的关键节点,高端制造、跨境电商服务领先。

- 珠三角:以广州、深圳、香港为核心,东莞、佛山为腹地,拥有全球最密集的电子、家电等产业供应链,创新能力强,辐射东南亚。

- 京津冀:以北京、天津、雄安新区为核心,政治、科技资源丰富,在医药、高新技术产业的供应链布局突出。

- 重要节点(红色/橙色热力区):

- 成渝经济圈:成都、重庆,作为西部陆海新通道的枢纽,是供应链向中西部延伸的战略支点,电子信息、汽车产业供应链密集。

- 长江中游城市群:武汉、郑州,凭借得天独厚的交通区位(“九省通衢”),成为全国性的物流中转和分拨中心。

- 山东半岛、福建沿海:青岛、厦门、福州等港口城市,在跨境贸易、冷链物流等方面特色鲜明。

- 潜力发展区(黄色热力区):中西部其他省会城市及区域性交通节点,如西安、长沙、合肥、昆明等,正随着产业转移和国内统一大市场建设而加速发展。

三、 趋势与展望

供应链管理服务行业的发展将呈现以下趋势,并进一步影响区域热力分布:

- 数字化与智能化:AI、物联网、区块链等技术深度融合,推动供应链从“可视化”走向“可感知、可调节、可智能决策”。技术提供商的话语权将增强。

- 韧性成为核心:在地缘政治、疫情等不确定性因素影响下,构建兼具效率与韧性的供应链网络成为企业刚需,推动近岸、友岸布局和多中心枢纽模式,东南亚、墨西哥等区域热度持续上升。

- 绿色可持续:ESG要求推动绿色仓储、新能源运输、循环包装等绿色供应链服务快速发展,成为服务商新的竞争力维度。

- 服务深化与融合:服务边界不断拓展,与金融、数据、营销等深度融合,提供一站式增值服务。领先的4PL和综合解决方案商将获得更大市场份额。

- 区域格局动态调整:中国内部,产业向中西部转移将提升成渝、长江中游等地的热力值。全球范围内,供应链的区域化、多元化布局将促使热力点更加分散但联系更为紧密。

供应链管理服务行业已形成环环相扣、技术驱动的复杂产业链,并在全球及中国版图上形成了特征鲜明的热力分布。理解这一全景与地图,对于企业布局、投资决策和政策制定都具有重要的战略参考价值。